Terza puntata: La fretta del commissario

Se vi stiamo raccontando questa storia, non è per prenderci una soddisfazione piccola, in risposta a quella “somma” che ha fatto tanto godere il commissario; è perché qui ci sono questioni giuridiche di una certa gravità. E non nell’orticello della Cisl, dove i panni più o meno sporchi ci si può illudere di poterli lavare in famiglia.

{kind=link}

Siccome, a quanto ci risulta (e pronti a chiedere scusa ed a riparare attivamente nel caso in cui non fosse così), nulla è cambiata dalla lettera del vice prefetto Serafina Mascolo dell’11 febbraio scorso, lo statuto della fondazione presieduta da Sbarra è ancora quello precedente alle modifiche approvare il 9 gennaio 2015, ma respinte dalla Prefettura – Ufficio Territoriale del Governo di Roma.

{kind=link}

Se infatti il motivo del diniego di approvare le modifiche allo statuto è legato ad una sola di queste (quella che sopprime il collegio dei revisori), la lettera fa riferimento all’istanza che riguardava tutte le modifiche approvate il 9 gennaio 2015,

La lettera del vice prefetto Mascolo a Sbarra indica chiaramente che

Si fa riferimento all’istanza intesa ad ottenere l’approvazione delle modifiche apportate allo Statuto della Fondazione in data gennaio 2015, di cui all’atto pubblico rep.44284, racc. 21081 …

e conclude che

“non si ritiene di poter procedere all’approvazione delle modifiche allo statuto, così come proposte“.

Quindi, le modifiche, tutte le modifiche, approvate il 9 gennaio 2015, non sono valide, E lo statuto da applicare (se non è cambiato qualcosa nel frattempo, cosa che a noi non risulta) è ancora quello precedente.

Il che è un bel pasticcio sotto vari punti di vista.

In primo luogo per il nome della fondazione. Che torna un’altra volta a chiamarsi Fisbafat. Infatti, questo è il nome usato nella lettera della Prefettura di Roma, con la quale il vice prefetto Mascolo nega l’approvazione richiesta dal presidente Sbarra.

{kind=link}

Ma allora, cos’è la Fondazione Fai Cisl-Studi e ricerche, il cui logo appare da un paio di mesi nel sito “in costruzione” che si apre all’indirizzo www.fisbafat.eu? E’ stato nel frattempo autorizzato l’uso del nome nuovo per la vecchia Fondazione? O è il nome di una fondazione diversa, di nuova costituzione? Ma in questo caso, perché per raccogliere il 5 per mille si usa il vecchio codice intestato alla Fisbafat, il 97586180586? La Fai ha due fondazioni, o una sola? E per fare cosa, a parte raccogliere il cinque per mille?

{kind=link}

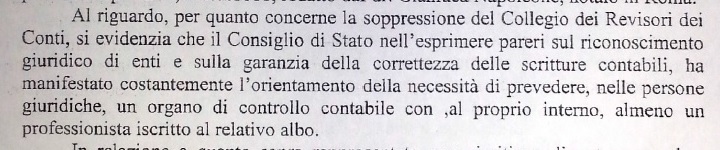

Il pasticcio, però, è ancora più grosso e ingarbugliato. Perché la Fondazione Fisbafat aveva un collegio dei revisori, composto da tre professionisti iscritti all’albo (quando, dice costantemente il Consiglio di Stato, ne sarebbe bastato uno). La Fondazione Fai studi e ricerche non ne avrebbe alcuno, né di professionisti né di dilettanti (che pure non gli mancherebbero…). Chi mette le firme, quando ci fosse da firmare qualcosa? E quale sarebbe la responsabilità, ad esempio, dei consiglieri d’amministrazione (i plaudenti segretari regionali), se, ad esempio, venisse approvato un bilancio non sottoposto ai controlli imposti dalla legge? Cosa risponderebbero alla pubblica autorità che dovesse chieder conto del loro comportamento, “abbiamo solo obbedito agli ordini”?

{kind=link}

E siccome le domande in questi casi diventano come le ciliegie, ed una tira l’altra, ci chiediamo ancora: era per questo che, ad un certo punto, fra la fine di maggio e la metà di giugno, è ricomparsa la fondazione Fisbafat ed è stato riattivato per qualche settimana il sito con l’indicazione degli organi sociali, fra cui il collegio dei revisori presieduto da Enzo Gambararo? C’era da far risultare all’esterno che era tutto a posto, quando all’interno nulla lo era?

In ogni caso, se le due fondazioni dovessero essere una sola (a questo punto non siamo più sicuri di nulla), tutto quello che è stato fatto dal 9 gennaio in poi è avvenuto al di fuori della legalità statutaria.

Ad esempio, in violazione dello statuto, oltre che della buona educazione. il commissario neopresidente, il famoso 9 gennaio 2015, aveva fatto allontanare i revisori dei conti presenti, come di consueto, alla riunione del Consiglio d’ammimnistrazione dicendo loro che, con l’approvazione delle nuove regole, erano diventati degli estranei. Come se le modifiche fossero immediatamente esecutive, e non diventassero efficaci solo a seguito dell’approvazione prefettizia (che poi non c’è stata).

Ma ora, come fa una fondazione in questa situazione, ad approvare il bilancio? E i soldi del cinque per mille, come si controllano?

Perché cancellare la funzione di controllo con un tratto di penna e comportarsi poi come se le modifiche allo statuto fossero già entrate in vigore?

Non stiamo parlando, lo ripetiamo, di questioni interne alle associazioni sindacali, nelle quali i magistrati non amano immischiarsi (anche quando dovrebbero). Qui si tratta di un soggetto di diritto pubblico, posto sotto il potere di vigilanza dell’autorità amministrativa e dotata di un patrimonio (non inconsistente) che non può essere gestito a piacere da chi comanda, ma deve rispondere agli scopi per cui la una Fondazione viene costituita (e deve essere anche per questo sottoposto a controlli con un mimimo di serietà). Scopi che non possono essere cambiati a piacere (un po’ come fa la Cisl quando vuole imporre accorpamenti di categorie che non c’entrano niente fra di loro…), espressi in uno statuto che per questo può essere modificato eccezionalmente, e nel rigoroso rispetto della legge. Come il vice prefetto Mascolo ricorda nella sua lettera al presidente della fondazione Fisbafat.

Ma forse, a monte di tutti questi interrogativi, ce n’è uno solo: qual era il motivo di tanta fretta? Perché il commissario-presidente è stato talmente prescioloso da finir per fare i gattini ciechi? Solo per arroganza?

Senza chiarezza su tutti questi punti, è sempre più vero quello che avevamo già scritto a suo tempo ed oggi ripetiamo a maggior ragione: i conti della Fondazione presieduta da Sbarra sono “i conti fantasma di una fondazione fantasma“. Una fondazione in cui la gestione del patrimonio sfugge a qualsiasi controllo. Un patrimonio che c’è, che può essere incrementato dal cinque per mille e che, in questo momento, è gestito arbitrariamente, senza il rispetto delle regole e senza possibilità di verifica.

Il tutto da parte chi poi, in altra sede e parlando di altri soldi, ammonisce “alla trasparenza, alla cristallina gestione delle risorse”.

Parole sante, ma da non applicare solo a giorni alterni.

(Fine della terza e ultima puntata, almeno per ora. Ma torneremo presto sull’argomento)